Na tlačívách DOMUS - ANASOFT / SuSoft / Easy SVB, môžete si ich voľne stiahnuť vo formáte PDF na spodku stránky. Do 31.5. vlastníci obdržia vyúčtovanie nákladov za svoj byt alebo nebytový priestor v bytovom dome. Prvá vec, na ktorú im padnú oči a ktorú intenzívne hľadajú je jeho výsledok, teda či majú preplatok, alebo nedoplatok. Tie preplatkové zvyčajne neriešia, alebo sa k nim vrátia o pár dní. Pri tých s nedoplatkom však začína horúčkovité hľadanie príčin nedoplatku a čísla sa začínajú zlievať a prichádza problém s orientáciou vo vyúčtovaní. Takže kľud, nádych, začíname....

Ako začať?

V prvom rade je potrebné prejsť si vyúčtovanie ako celok a skontrolovať vstupy, ktoré vždy, bez ohľadu na spotrebiteľské správanie, ovplyvňujú celý výpočet vyúčtovania. Skontrolujte si najprv :

- či vyúčtovanie patrí Vám a nebolo Vám doručené omylom cudzie

- ktorého Vášho priestoru sa týka, ak ich máte viac,

- základné údaje pre rozpočet, ako napríklad počet osôb v byte a s tým spojené tzv. osobo-mesiace a samozrejme plochu priestoru, podľa ktorej sa úplne, alebo čiastočne, rozpočítava pomerne dosť nákladov

- odpočty meračov vo Vašom priestore a celkovú spotrebu nimi nameranú

Ak ste úspešne zvládli túto kontrolu a našli ste chybu, oznámte to bez meškania správcovi alebo SVB a do ďalšej kontroly sa pred opravou vyúčtovania nepúšťajte, zvyčajne by bola zbytočná. Ak totiž viete preukázať, že správca alebo SVB použilo zlú plochu Vášho priestoru, alebo zlý počet osobo-mesiacov, prípadne vznikla chyba pri meraných hodnotách, bude potrebné Vaše vyúčtovanie prepočítať znova. V niektorých prípadoch, pri významných rozdieloch, môže byť dokonca nutné prepočítanie celého vyúčtovania.

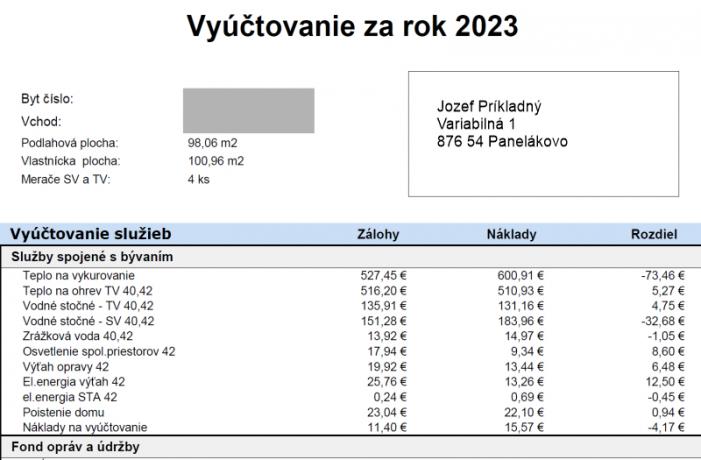

Ak je všetko vyššie uvedené v poriadku, môžete sa začať venovať prvým údajom, uvedeným vo vyúčtovaní. Na prvej strane nájdete okrem iných údajov tabuľku, v ktorej sa nachádzajú všetky dodávky tovarov a služieb, na Váš bytový dom a tvorba fondu prevádzky údržby a opráv. Táto tabuľka môže byť pre niekoho zavádzajúca, nakoľko jej účelom nie je vypočítať výsledok vyúčtovania priamo, ale ozrejmiť Vám za aké položky Vám boli stanovené mesačné platby a v akej výške ( predpísaná záloha ), porovnať ich s vypočítaným skutočným nákladom za Váš priestor ( skutočný náklad ) a vyčísliť, ako ste s danou položkou hospodárili ( preplatok / nedoplatok ). Je v poriadku, ak sa v niektorom riadku vyskytuje suma len stĺpčeku predpísanej zálohy, vtedy daná položka nemala skutočný náklad. Dôvody môžu byť dva. Prvým je, že sa daná napríklad služba, nakoniec nedodala a teda podiel za ňu je Vám pripočítaný ako preplatok, alebo je daná položka zahrnutá do inej položky. Typickým príkladom je, ak máte napríklad v položke Starostlivosť o vodomery uvedenú zálohu, ale počas roka nebola žiadna starostlivosť objednaná resp. účtovaná. Druhým príkladom je, ak máte uvedenú položku napr. Náklady na rozpočítavateľa tepla, ale v skutočnosti sú zahrnuté do samotného nákladu na teplo a teda tá záloha na túto službu je Vám pripočítaná ako preplatok.

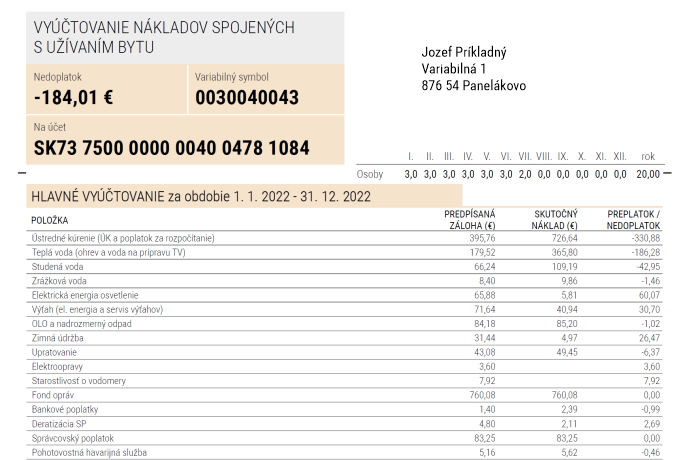

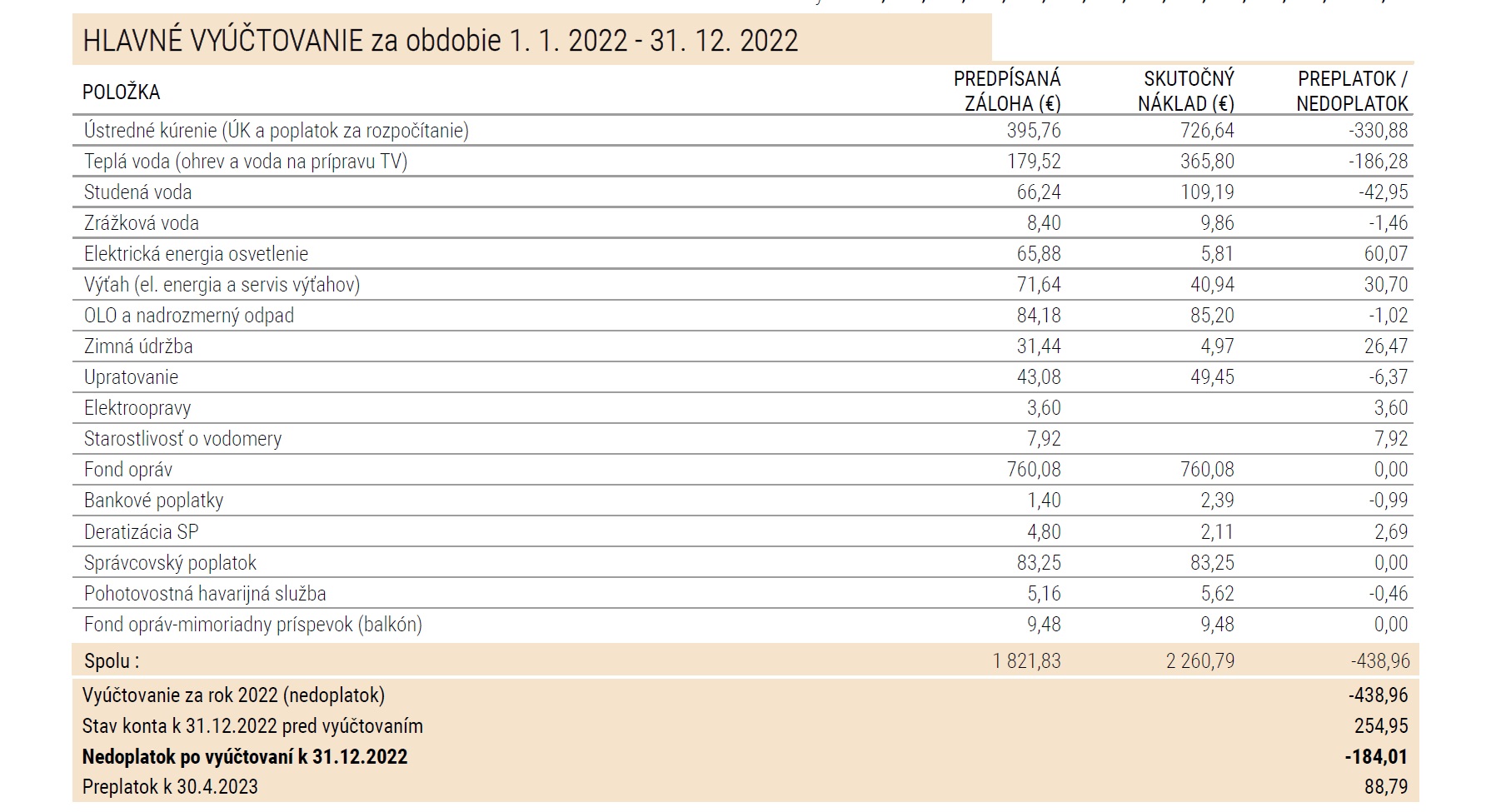

Nasledujú údaje, ktoré Vám vo viacerých riadkoch povedia, aká je teda bilancia Vášho vyúčtovania a či a koľko máte zaplatiť, alebo Vám bude vrátené. Na príslušnom obrázku môžete vidieť päť riadkov a tak si ich rozoberieme čo vlastne znamenajú.

Riadok prvý : „Spolu:“

V danom riadku nájdete celkový súčet stĺpcov „predpísaná záloha“, „skutočný náklad“ a „preplatok / nedoplatok“. Dajte však pozor, ide len o účtovné porovnanie a výsledok Vášho skutočného hospodárenia k predpísanej zálohe, teda k predpokladaným nákladom. V našom prípade vlastník minul viac, ako mu správca určil v zálohových platbách a má nedoplatok -438,96 €.

Riadok druhý : Vyúčtovanie za rok 2022 ( nedoplatok )

V podstate tento riadok by mal byť totožný s prvým riadkom. Zmena môže nastať len v prípade, ak ste napríklad dostali pokutu za porušenie domového poriadku, alebo Vám správca účtoval iné náklady, napríklad za vymáhanie nedoplatkov.

Riadok tretí : Stav konta k 31.12.2022 pred vyúčtovaním

Tento údaj Vám oznamuje, či ste si poctivo plnili svoje záväzky platením zálohových platieb riadne a včas. V našom prípade vlastník zjavne posiela mesačne viac peňazí ako má predpísané, prípadne si neželal zaslať preplatok z predchádzajúceho roka. Preto je hodnota tohto riadku kladná a znamená, že na konte vlastníka sú naviac peniaze oproti zálohám a je v preplatku v našom prípade + 254,95 €.

Riadok štvrtý : Nedoplatok po vyúčtovaní k 31.12.2022

Tento riadok je vlastne matematickým súčtom druhého a tretieho riadku. Ak hodnota druhého riadku bola nedoplatok -438,96 € a hodnota druhého riadku bola + 254,95 €, výsledok uvedený v štvrtok riadku je nedoplatok -184,01 €.

Vzorec

-438,96 + 254,95 = -184,01

Riadok piaty : Preplatok k 30.4.2023

Tento riadok niektorí správcovia nepoužívajú a niektorý používajú. Je to vlastne ovplyvnenie vyúčtovania stavom konta k 30.4. nasledujúceho roka ( je potrebné pochopiť, že vyúčtovanie sa spracúva za minulý rok a teda výraz nasledujúceho roka znamená vlastne tohto roka, teda aktuálneho roka, lebo je nasledujúcim po minulom roku, za ktorý sa vyúčtovanie spracúva )

V našom prípade je zjavné, že vlastník platí viac mesačne ako mu správca určil a preto má za prvé mesiace v roku, konkrétne za január až apríl, zaplatené o 88,79 € viac, ako správca určil v zálohovom predpise.

Výsledok vyúčtovania

Výsledkom je v prvom rade štvrtý riadok. Ak máte v zmluve o výkone správy, alebo o SVB dohodnuté, že k vyúčtovaniu započítate stav k 30.4., potom musíte hodnotu z piateho riadku pripočítať k hodnote štvrtého riadku podľa nasledovných príkladov

V piatom riadku je preplatok 88,79 €

Matematicky teda môžete spočítať nedoplatok + piaty riadok, teda -184,01 + 88,79 = -95,22 €.

Výsledkom bude nedoplatok -95,22 € a ten ste povinní uhradiť.

V piatom riadku je nedoplatok -100,- €

Matematicky teda môžete spočítať nedoplatok + piaty riadok, teda -184,01 + (-100,00) = -284,01 €.

Výsledkom bude nedoplatok -284,01 € a ten ste povinní uhradiť.

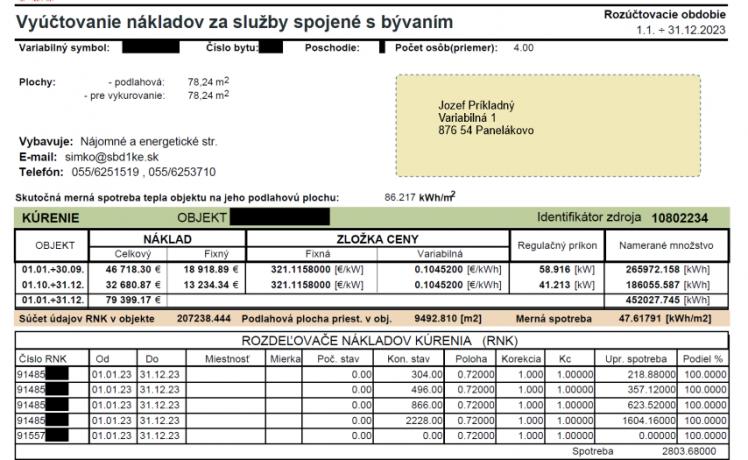

Príloha alebo ďalšia strana vyúčtovania

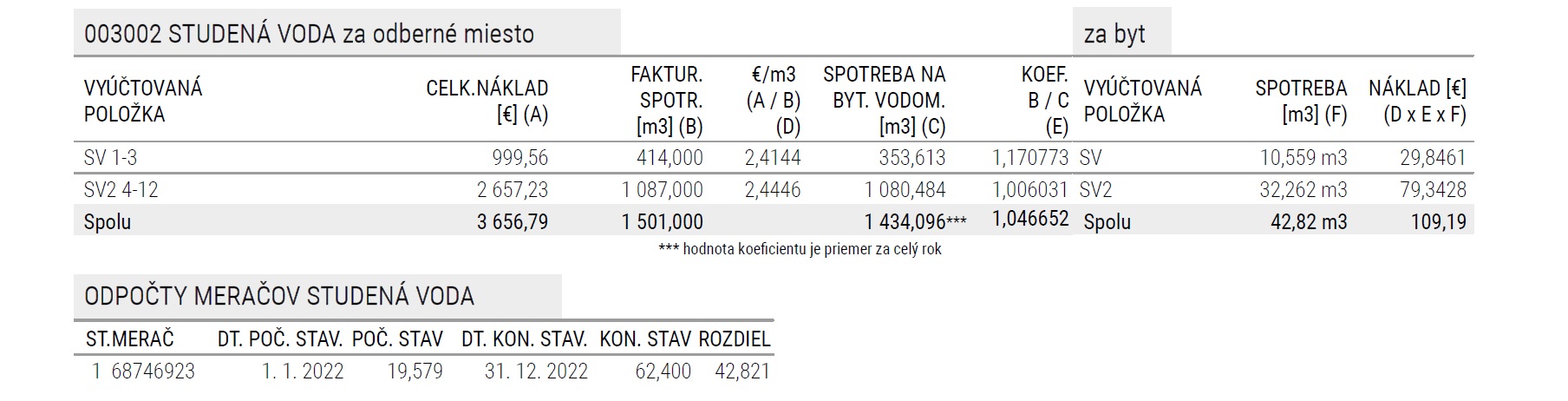

Nasleduje spotreba vody. Najprv SV, teda studenej vody, následne TÚV, teda teplej vody. Prvou tabuľkou v oboch prípadoch je určenie spotreby za dom ako celok. Niektoré vchody majú samostatné meranie na päte objektu a vtedy sa tam objaví náklad za daný vchod. Každá položka má v názve stĺpca v zátvorke písmeno. Je to preto, aby ste si vedeli veľmi jednoducho veci prepočítať aj sami. Položky :

- Celkový náklad domu v € (A)

- Fakturovaná spotreba domu v m3 (B)

- Cena vody, teda €/m3 (A/B) a položka je označená (D)

Tu sa musíme pozastaviť pre vysvetlenie, vzorec znie D=A/B, čo znamená že hodnotu ceny vody vypočítame ako celkový náklad domu v €, delený spotrebou domu v m3.

- Spotreba na bytových vodomeroch v m3 (C)

- Koeficient (B/C) a položka je označená ako (E )

Tu sa opäť pozastavíme, koeficient je vlastne pomer fakturovanej spotreby v m3 na celý dom (B) a súčtu spotrieb bytových vodomerov (C). Vzorec teda znie E=B/C.

Ak je koeficient do 1,15, je to ešte akceptovateľné, nakoľko 10% robí tzv. dovolená odchýlka merania, teda dovolená nepresnosť vodomerov a najmä časový nesúlad odpočtu. V praxi totiž vodárenská spoločnosť ani vlastníci neodpočítavajú vodomery presne 31.12. o polnoci. Do tohto koeficientu môže ešte vstupovať nemeraná vody, teda odber v miestnosti pre upratovačku, polievanie a podobne, aj keď polievanie by sa nemalo rozpočítavať určite podľa spotreby bytov.

Ďalším stĺpcom je spotreba bytu v m3, označená ako (F) a náklad v €, prislúchajúci tejto spotrebe, pritom je tam uvedený aj vzorec výpočtu (D x E x F), pričom:

- (D) je cena m3 vody z predchádzajúcej tabuľky

- (E) je koeficient spotreby v bytoch vo vzťahu k celkovej spotreby domu, ktorý sme si vysvetlili vyššie

- (F) je určená spotreba v byte

Platí teda, že náklad za byt sa vypočíta ako súčin, teda násobenie, ceny vody, spotrebou v byte, upravenou o koeficient. V našom prípade je koeficient 1,046, spotreba 42,82 m3 a celkový náklad 109,19 €.

Nasleduje tabuľka, v ktorej si môžete pozrieť, či a s akými stavmi bol urobený odpočet na začiatok roka, teda stav na konci minulého roka, a stav na konci vyúčtovavaného obdobia. Výsledný rozdiel je spotreba vm3 vo Vašom byte. Táto hodnota však môže byť určená aj náhradným spôsobom a to v prípadoch, kedy :

- Nebol vodomer platne ociachovaný

- Nebol riadne vykonaný odpočet vodomeru

- Vodomer je pokazený

V takých prípadoch sa používa tzv. kvalifikovaný odhad, zväčša tzv. smerné číslo, teda štatisticky určená spotreba osoby za rok, samozrejme násobená počtom osôb vo Vašom byte.

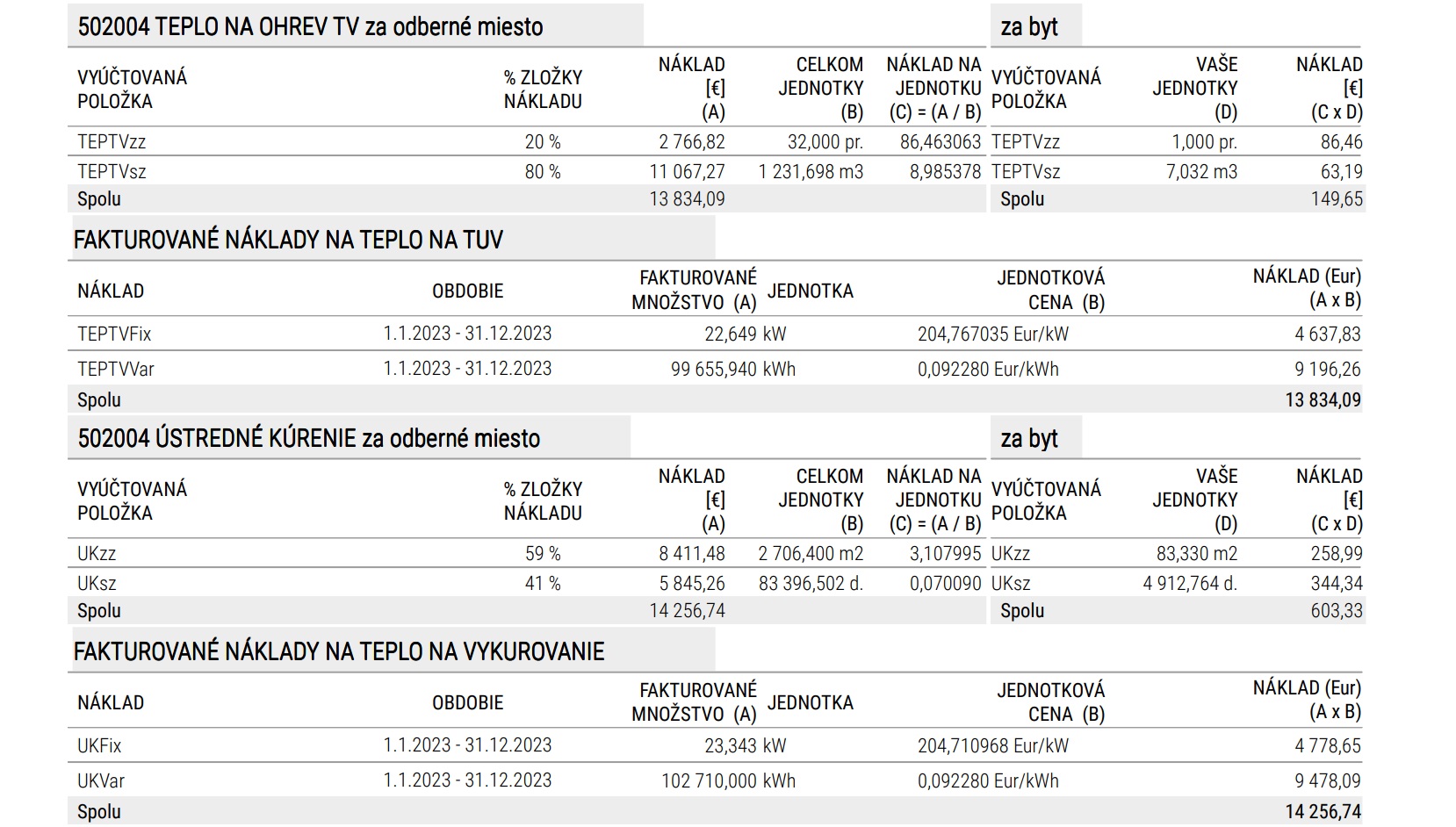

Celé toto platí aj pre teplú vodu a teplo na ohrev TÚV s jediným rozdielom, že spotreba vody sa uvádza v m3 a tepla v kWh. Teplo do zúčtovacieho roku 2022 má vždy 4 riadky, nakoľko od dodávateľa tepla dostávate vyúčtovanú fixnú a variabilnú zložku. Za rok 2023 je metodika výpočtu trochu iná. Vo vyúčtovacej zostave stále vidíte položky TEPTVFix a TEPTVVar resp. UKFix a UKVar, ale tvoria spoločný náklad, ktorý sa potom delí na základnú a spotrebnú zložku, ktorou si podľa vyhlášky 503/2022 Z.z. ( ale aj podľa tých predchádzajúcich ) určujete, v akom pomere % vypočítavate náklady na teplo podľa plochy bytu, pri teplej vode % na byt rovným dielom, a v akom pomere % vypočítavate náklady podľa meračov. Preto sú delená na :

Do zúčtovacieho roku 2022

- TEPTVFIXzz, teda teplo fixná zložka a jej časť na plochu alebo byt

- TEPTVFIXsz, teda teplo fixná zložka a jej časť podľa meračov

- TEPTVVARzz, teda teplo variabilná zložka a jej časť na plochu alebo byt

- TEPTVVARsz, teda teplo variabilná zložka a jej časť podľa meračov

Od zúčtovacieho roku 2023

- TEPTVFix a TEPTVVAR alebo UKFix a UKVar ako spoločný náklad

- TEPTVzz (maximálne 20 %)

- TEPTVsz

- UKzz (najmenej 30%)

- UKsz

Upozorňujeme, že UKzz, teda položka rozpočítavaná na plochu bytu, sa napriek tomu, čo si vlastníci odsúhlasili, vo vyýčtovaní môže meniť. Ak je rozdiel najnižšej a najvyššej spotreby tepla na vykurovanie väčší ako 2,5 násobok, upravuje sa táto zložka tak, aby bol tento rozdiel najviac 2,5 násobný. V príklade vidíte, že dosiahol až 59%. Po novom sa základná zložka rozpočítava aj medzi byty a nebytové priestory, ktoré sú odpojené od vykurovacej sústavy v objekte rozpočítavania.

(4) Základná zložka podľa odseku 3 sa rozpočítava aj medzi byty a nebytové priestory, ktoré sú odpojené od vykurovacej sústavy v objekte rozpočítavania.

(5) Základná zložka podľa odseku 3 sa rozpočítava aj medzi byty a nebytové priestory v nadstavbách a vstavbách do podkrovia s individuálnym vykurovaním, pričom sa pre podlahovú plochu uplatní koeficient 0,2.

(15) Ak v rámci zúčtovacieho obdobia pre objekt rozpočítavania podiel špecifických nákladov vykurovaného priestoru podľa odseku 14 prekročí hodnotu 2,5, upraví sa základná zložka podľa odseku 1 na najbližšie celé percento so zaokrúhlením nahor tak, že hodnota P je 2,5 alebo menšia. Rozpočítanie nákladov sa vykoná s takto upravenou základnou zložkou.

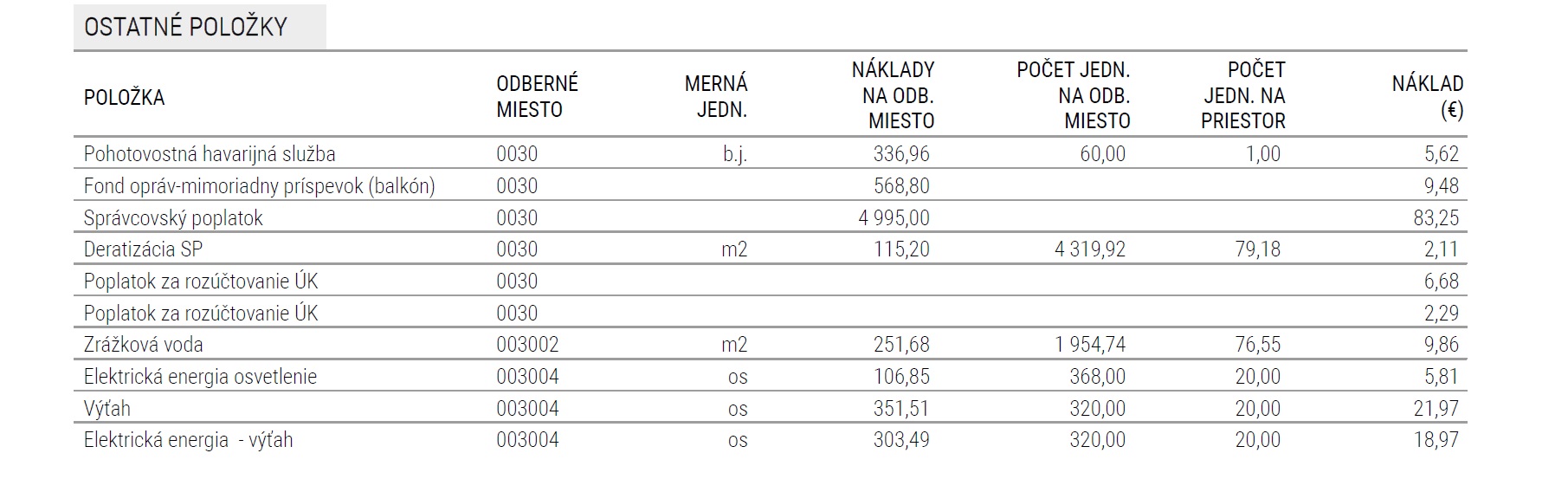

Nasledujú tzv. ostatné položky

Pri každej položke máte uvedené v prvom rade tzv. „merné jednotky“, teda jednotky, podľa ktorých sa daný náklad rozpočítava. Sú to spravidla :

- „b.j.“, alebo „pri“, teda rovným dielom na byt

- „os“, teda tzv. osobomesiace

- „m2“ alebo „m3“, teda rozpočítavanie na plochu byt alebo jeho obstavaný objem

Nasledujú hodnoty „náklad na odberné miesto“, ktorý predstavuje celkový náklad na danú položku a dom alebo vchod v €, potom „Počet jednotiek na odberné miesto“, čo je hodnota celkového počtu napríklad osobomesiacov v celom dome alebo vchode podľa toho, či celkový náklad je účtovaný na dom alebo vchod. Nasleduje „počet jednotiek na priestor“, teda počet napríklad Vašich osobomesiacov, a riadok končí nákladom, prislúchajúcim na Váš byt. Ako príklad si zoberieme prvý riadok, teda náklad na Pohotovostnú havarijnú službu. Jednotkou rozpočítavania je „b.j“, teda je rozpočítavaná rovným dielom na byt. Náklady na dom boli 336,96 €. V dome je 60 bytov, teda celkový počet jednotiek rozpočítavania tejto položky je 60. Počet jednotiek na priestor je v tomto prípade 1, lebo vyúčtovanie je len za jeden byt vlastníka. Ako sme sa teda dostali výsledku?

(Náklady za dom 336,96) delíme (počtom jednotiek na v dome 60)

Výsledkom je hodnota nákladu na jednotku, teda v tomto prípade € na byt, v našom prípade 5,62 €.

(Náklad na jednotku v €/byt) násobíme (počtom jednotiek na priestor, v tomto prípade 1)

Tým sa dostaneme k celkovému výsledku na jeden byt, ktorým je 5,62 €.

Upozorňujeme, že v tejto časti vyúčtovania vznikajú najčastejšie chyby v nesprávnom určení nákladu, ktorý je často na dom, ale je omylom vyúčtovaný na vchod, teda nesedí počet merných jednotiek na odberné miesto. Samotný výpočet je robený strojovo a teda ak sú dosadené správne hodnoty, výsledok je vždy presný. Pri kontrole sa teda sústreďte na to, či je na výpočet použitý správny počet merných jednotiek, správny typ mernej jednotky k danej položke a správny počet jednotiek za Váš byt.

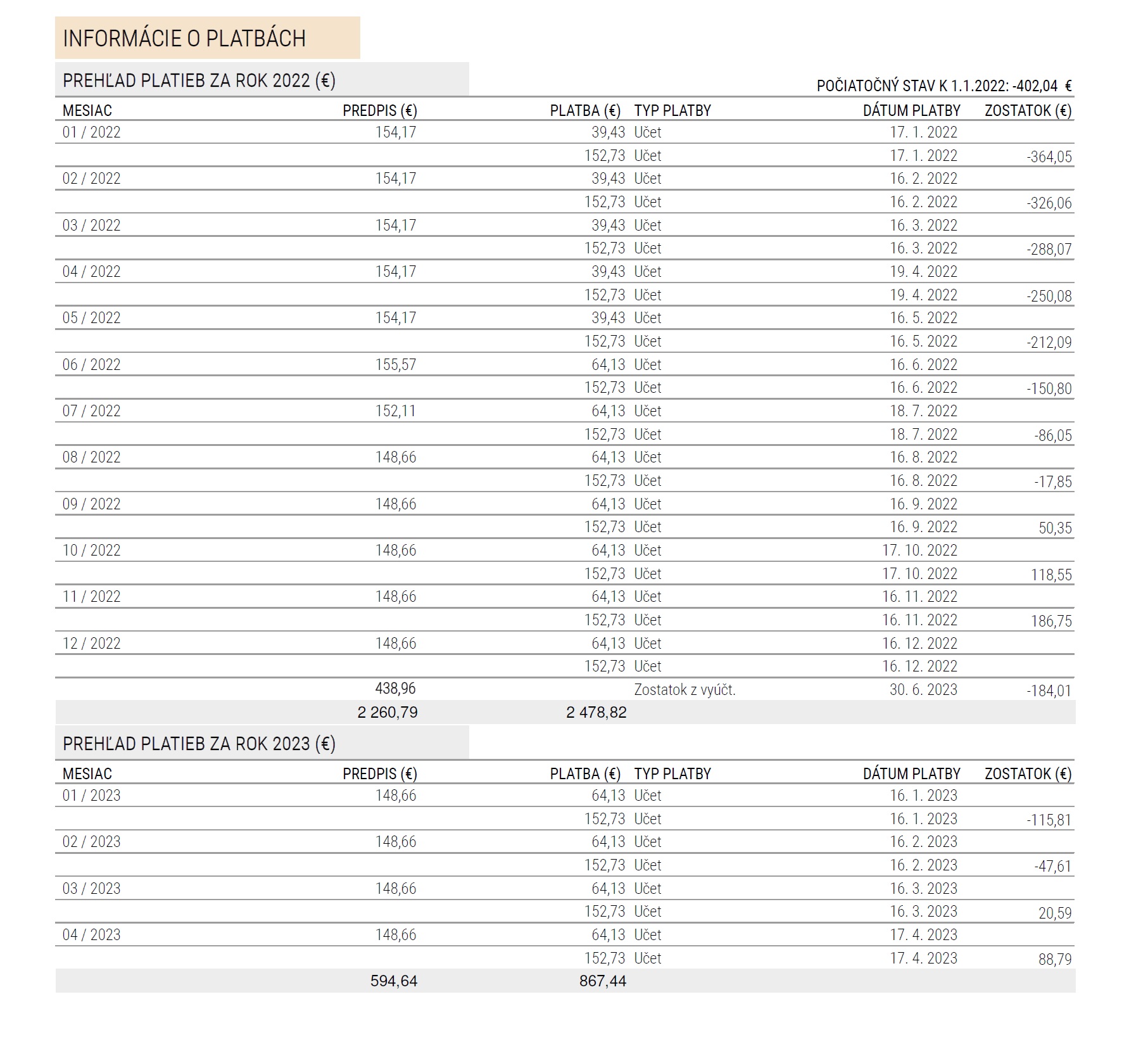

Posledným prehľadom sú platby vlastníka

V tejto tabuľke si môžete preveriť, či správca eviduje všetky Vaše platby. Rovnako či platíte sumu, akú máte správcom predpísanú. V našom prípade je zjavné, že vlastník platí mesačne viac, ako má predpísané. Navyše nezaplatil nedoplatok z predchádzajúceho roka, preto konto začína so stavom -402,04 € a preto po pripísaní každej platby má na konci riadku stále nedoplatok, ktorý však zjavne klesá o rozdiel skutočných úhrad a mesačného predpisu.

Partnerom tohto článku je FERDINANDY Colsulting Slovakia

AUTOR